- ホーム

- マイクロ法人・法人化

- マイクロ法人のメリット1:法人化で累進課税でなくなる

マイクロ法人のメリット1:法人化で累進課税でなくなる

個人事業主にかかる税率は高くて累進する

個人事業主は、事業をしているといっても、あくまでも個人ですので所得税法が適用されます。所得税は累進課税制度といって、所得が増えれば増えるほど税率も高くなっていくというものです。

このため、個人事業で稼ぐと稼いだ分だけ高い税率がかかってしまい、最悪稼いだ額の60%が所得税/住民税/事業税として持っていかれてしまいます。

【個人事業主の税率(所得税、住民税、事業税の合計)】

| 個人事業主の所得金額 | 税率(所得税/住民税/事業税) | ||

| 1,000円~1,949,000円 | 15% | ||

| 1,950,000円~3,299,000円 | 20% | ||

| 3,300,000円~6,949,000円 | 35% | ||

| 6,950,000円~8,999,000円 | 38% | ||

| 9,000,000円~17,999,000円 | 48% | ||

| 18,000,000円~39,999,000円 | 55% | ||

| 40,000,000円~ | 60% | ||

| 注)簡便化のため、事業税率は5%で所得330万円以上から発生と仮定して計算 | |||

法人にかかる税率は低くて基本一定

これに対して法人の税率は固定税率33%で、累進課税ではありません。但し、中小法人(ほとんどのマイクロ法人はこれに該当する)は例外的に所得800万円以下の部分については安い税率(400万円までの部分は21%・400~800万円までの部分は23%)が適用されることになっています。

【法人の税率(法人税、住民税、事業税の合計)】

| 法人の所得金額 | 税率(法人税/住民税/事業税) | ||

| 1,000円~4,000,000円 | 21% | ||

| 4,000,000円~8,000,000円 | 23% | ||

| 8,000,000円~ | 33% | ||

| 注)簡便化のため、税率は小数点以下切捨。東京都の中小法人前提 | |||

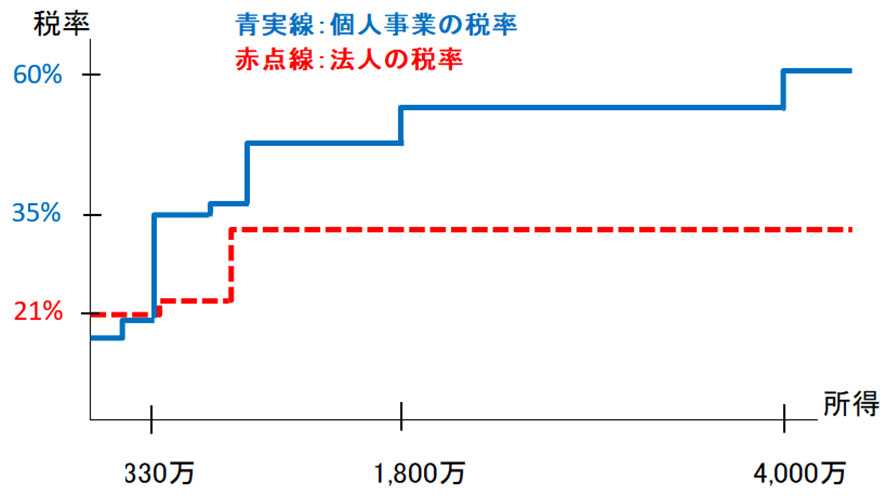

個人と法人の税率の増え方をグラフ化すると

個人事業の税率と法人の税率を比較してグラフにすると以下の通りです。所得が330万円以上になると、個人事業主の税率は大きく上昇します。その後、個人事業主の税率が法人の税率を下回ることはなく、ずっと個人事業主の税率が高いままです。

このため、よくインターネットの情報では「個人事業の所得金額300万円~330万円がマイクロ法人の設立を検討すべき目安」ということが言われています。

しかし、実際にはこれは正確ではありません。なぜなら、法人化をして代表者に役員報酬を支払うと、マイクロ法人負担分の社会保険料が追加で発生するからです。

マイクロ法人が負担する保険料は、自分の持ち金が減るのと同じですから、このデメリットを甘受してもトータルで得するためには、所得が600万円くらいは必要です。つまり、「個人事業の所得金額600万円くらいがマイクロ法人の設立を検討すべき目安」です。

ここで1つ注意が必要なのは、「所得」で判断するという点です。

例えば、売上が1,000万円で費用が400万円の場合は所得が600万円ですが、売上が600万円で費用がゼロの場合も所得は600万円です。 売上の規模ではなく、費用を差し引いた後の所得の額で判断する点に注意してください。

法人化の判断は具体的にどうすればいいのか

大まかな目安としては、法人化の判断はできるのは分かりました。しかし、具体的にいくらくらいの利益があれば、どのくらいの税額が増えるのか・減るのかはどうやって判断すればいいのか迷います。正直、個別具体的な判断はなかなか難しく、ケースバイケースで判断するのが正解です。そして、それは専門家にお願いするしかありません。

ただし、「そうは言ってもやはり事前に概算くらいは知っておきたい」と思うのが自然です。そのような場合は、弊HPの「法人設立簡易シミュレーター」をご利用ください。

関連記事

コメント

この記事へのトラックバックはありません。

著者:税理士 鈴木 康寛

大手監査法人在籍中に上場準備企業に出向して上場準備業務に従事、上場に成功。その後、上場企業の財務経理部門を経て独立開業する。自らもマイクロ法人を設立した経験を活かし『全ての人にマイクロ法人を』をモットーにマイクロ法人の素晴らしさを啓蒙中。

この記事へのコメントはありません。