- ホーム

- マイクロ法人・法人化

- 事前確定届出給与で本当に社会保険料を削減できるのか?

事前確定届出給与で本当に社会保険料を削減できるのか?

事前確定届出給与の形式で役員賞与を支払うことにより社会保険料を削減するという方法がネット上に出回っていますがこれは本当に有効なのでしょうか。

賞与で社会保険料を削減する仕組み

そもそも社会保険料(健康保険料と厚生年金保険料)は給与と賞与によって上限額が異なっています。

社会保険料を構成する要素の内の一つである厚生年金保険料に関しては1か月の賞与の金額が150万円を超えた場合は、その超えた分については厚生年金保険料はかかりません。

もう一つの構成要素である健康保険料に関しては一年間の賞与の金額が573万円を超えた場合は、その超えた部分について健康保険料かかりません。

なお、毎月の給与に関しての社会保険料の上限は、厚生年金保険料が665,000円で健康保険料が1,355,000円です(東京都の協会けんぽを前提)。

| 社会保険料の上限 | 給与 | 賞与 |

| 健康保険料 | 1,355,000円/月 | 5,730,000円/年 |

| 厚生年金保険料 | 665,000円/月 | 1,500,000円/月 |

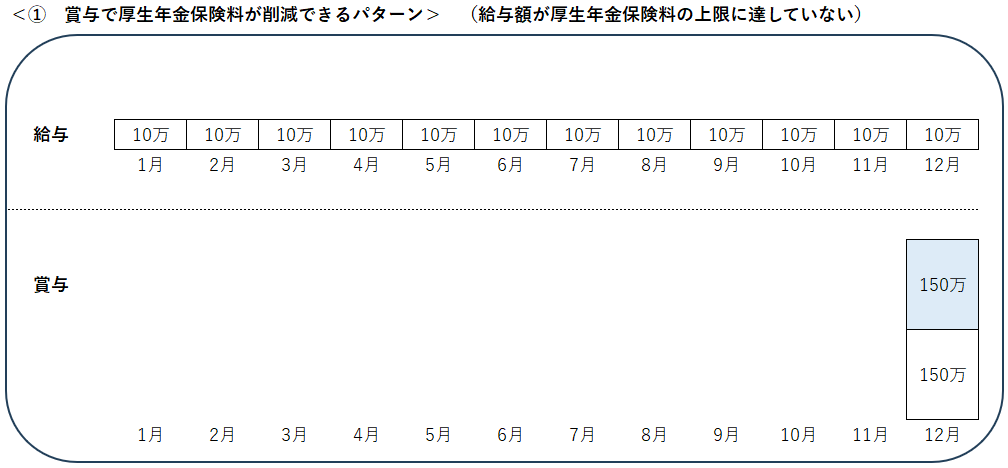

この上限額の違いを利用して社会保険料の節減を図るという方法がネット上には散見されます。具体的には毎月の給料に関する社会保険料は上限額が高く、上限額に達するのが難しいため、毎月の給料額は少なくしその代わりに賞与額を大きくするという方法です。例えば毎月の給与は10万円なのに賞与だけ300万円というような方法です。この場合賞与の300万円に関しては厚生年金保険料の150万円の上限を超えた部分が150万円分あるので、これに関しては社会保険料のうち厚生年金保険料がかからないわけです(健康保険料に関しては普通にかかります)。結果として、150万円×厚生年金保険料18%(労使両方)=27万円だけ厚生年金保険料が年間で節約されることになります。

ただし、役員の場合は原則として毎月の定期同額の役員報酬しか損金算入が認められないなため「事前確定届出給与に関する届出書」というものを税務署に提出することになります。これにより、役員賞与も損益算入が認められます。

賞与とすることで逆に社会保険料が高くなる場合もある

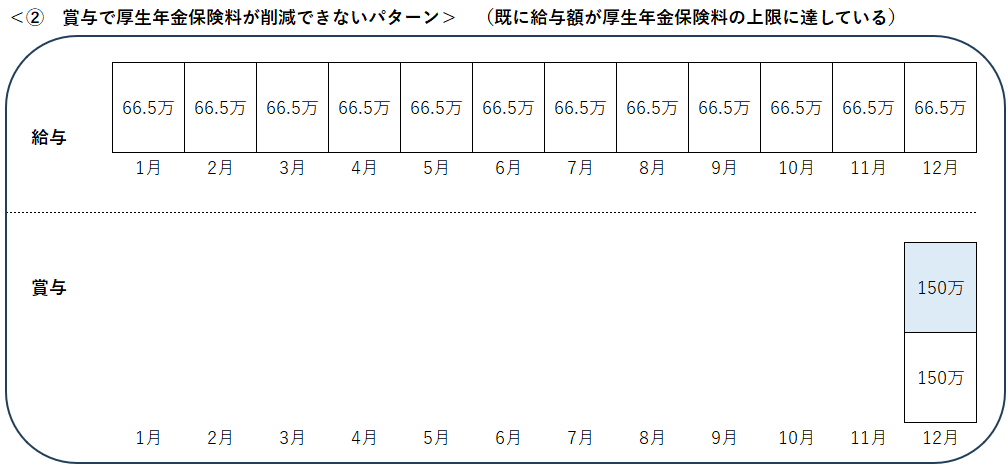

ただし、元々毎月の役員報酬の金額が高く、すでに月の給与額の厚生年金保険料の上限額に到達している人の場合は、このスキームを使うと逆に不利になります。

なぜなら、もし給与で払っていれば増えた給与額全額が上限額を超えたものとして厚生年金保険料がかからないのに、賞与として払ったことによって新たに上限額を超えない部分が発生してしまうからです。下図の青色部分が厚生年金保険料がかからない部分です。

上記①と②を比べると、一見するとどちらも厚生年金保険料がかからない150万円部分は同じように見えます。

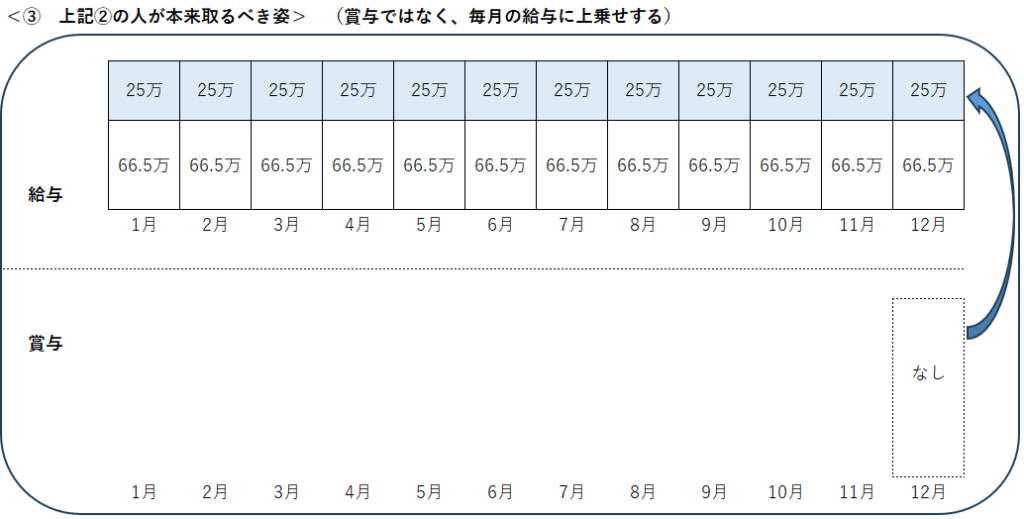

しかし、②の賞与300万円を毎月の給与25万円(=300万÷12か月)として、給与に上乗せして払っていたら以下の③のようになります。

こうすると300万円の全額が上限越えの部分として厚生年金保険料がかからないことになります。

①~③で最も青色部分が多いのは③なので、③のやり方が最も有利です。

このように、人によっては賞与で社会保険料を削減するスキームは逆効果になるケースもあるので、注意が必要です。ネット上に出回っている節税情報等はあくまでその人のケースについての話であり、ケーススタディにすぎません。自分にも適用できるかどうかは慎重に判断する必要があります。

関連記事

コメント

この記事へのトラックバックはありません。

著者:税理士 鈴木 康寛

大手監査法人在籍中に上場準備企業に出向して上場準備業務に従事、上場に成功。その後、上場企業の財務経理部門を経て独立開業する。自らもマイクロ法人を設立した経験を活かし『全ての人にマイクロ法人を』をモットーにマイクロ法人の素晴らしさを啓蒙中。

この記事へのコメントはありません。