消費税の課税事業者になる直前にインボイス登録することは意味があるか

インボイスには免税事業者があえてインボイス登録して課税事業者になる場合、いわゆる2割特例を使うことが認められています。

ここで2割特例とは、売り上げにかかる消費税のうち、2割の金額だけを納税すれば良いと言う特例です。経過措置の一つであり、2023年10月から三年間は2割、それ以降の三年間は5割となっています。簡易課税制度と似たような制度です。

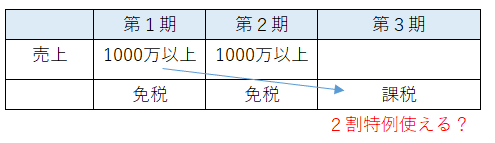

例えば、設立第1期に売上高が1000万円を超えてしまったために、その2年後の第3期から消費税の課税事業者になることが想定されているとします(第2期は免税)。

この場合に、免税事業者である第2期のうちにインボイスの登録をしてしまえば、第3期に2割特例が使えるのではないかと考えるかもしれません。

しかしながら結論としては、第3期に2割特例を使うことはできません。

あくまで、 2割特例は2期前の売上高(基準期間)から判定して免税事業者である期間にインボイス登録をして課税事業者になっているということが前提の制度だからです。もともと2期前の売上高(基準期間)が売上高1000万以上ならば2割特例を使えません。

結局、戦略的にあえて早いタイミングでインボイスを登録すればいいというようなことは基本的にはありません。

取引先との関係などから今すぐインボイス登録しなければいけないというのであれば免税事業者のうちにインボイス登録をするというのはありだと思います。

しかし、そうでない限りは基本的には免税事業者で居られるうちはできるだけ免税事業者で居続けた方が有利です。

関連記事

コメント

この記事へのトラックバックはありません。

著者:税理士 鈴木 康寛

大手監査法人在籍中に上場準備企業に出向して上場準備業務に従事、上場に成功。その後、上場企業の財務経理部門を経て独立開業する。自らもマイクロ法人を設立した経験を活かし『全ての人にマイクロ法人を』をモットーにマイクロ法人の素晴らしさを啓蒙中。

この記事へのコメントはありません。